La réassurance, clé de voûte du système assurantiel

Les réassureurs protègent les assureurs contre la fréquence ou l’intensité anormale des sinistres. La réassurance cédée représente 308 Mds€ de primes dans le monde.

Quels sont les grands principes de la réassurance ?

La réassurance pourrait se définir de façon simpliste comme «l’assurance des assureurs ». En réalité, il s’agit d’un contrat par lequel une société spécialisée (le réassureur ou le cessionnaire) prend en charge une partie des risques souscrits par un assureur (la cédante) auprès de ses assurés. Par cette opération, le réassureur s’engage à rembourser à l’assureur en cas de réalisation du risque, une partie des sommes versées au titre des sinistres et perçoit en contrepartie une portion des primes originales versées par le ou les assurés. Le réassureur ne traite en principe qu’avec des assureurs, c’est pour cette raison que cette activité est souvent méconnue du grand public.

Pourquoi les assureurs se réassurent-ils ?

De même qu’un assurédoit protéger son patrimoine (maison, automobile….) et ses proches contre toutes sortes d’aléas, une compagnie d’assurance doit également mesurer et limiter l’exposition de ses fonds propres afin de protéger sa marge de solvabilité. Ainsi, elle doit chaque année estimer les risques auxquels elle s’expose, selon quelle fréquence et quelle probabilité. Une fois ce travail préalable effectué, elle peut alors mieux évaluer ses besoins de protection en réassurance.

L’achat de réassurance permet notamment, via le transfert de certains risques :

de rendre plus homogènes les différentes communautés de risques souscrits

de protéger contre les écarts de résultats dans l’espace et dans le temps ;

de limiter les besoins en capitaux propres.

Comment s'organise la réassurance ?

La réassurance est une activité internationale. Pour pouvoir jouer leur rôle de régulateur de grandes catastrophes mondiales, les réassureurs doivent répartir leurs expositions à l’échelle planétaire. En réassurant la plupart des assureurs mondiaux, les réassureurs sont en mesure de mutualiser et d’équilibrer leurs risques sur l’ensemble de la planète. On estime à une centaine le nombre de réassureurs opérant dans le monde, pour un chiffre d’affaires d’environ 338 Mds € vie et non-vie cumulés. Ce sont généralement des courtiers spécialisés en réassurance qui facilitent les échanges internationaux entre assureurs et réassureurs. Avant de partager les risques, l’assureur doit vérifier que son réassureur est bien en mesure de régler sa part de sinistres lorsque ces derniers surviennent. Pour accompagner les assureurs dans cette tâche, des agences de notation se sont spécialisées dans le contrôle de la solvabilité des réassureurs. Les plus connues de ces sociétés privées sont S&P Global, AM Best ou encore Moody’s. Enfin, comme pour l’assurance, exercer des activités de réassurance suppose d’obtenir une autorisation basée sur des agréments spécifiques délivrés par les autorités de contrôle locale. En France, c’est l’ACPR (Autorité de Contrôle Prudentiel & de Résolution) qui se charge de cette mission dans le cadre des règles prudentielles du régime européen « Solvabilité II ».

Comment fonctionne la réassurance ?

Il existe deux principaux modes de réassurance :

La réassurance « traités » ou « obligatoire » Il s’agit alors de réassurer une communauté de risques (par exemple l’ensemble d’un portefeuille de polices automobile) plutôt qu’un seul risque. Dans ce cas, le traité de réassurance se négocie en amont (généralement pour le 1er janvier de chaque année) et présente un caractère obligatoire c’est-à-dire une obligation de céder tous les risques du portefeuille concerné pour l’assureur et une obligation de les accepter pour le réassureur.

La réassurance facultative » Il s’agit dans ce cas de réassurer individuellement un risque spécifique (par exemple une usine). La réassurance « facultative » a ceci de particulier (comme d’ailleurs son nom l’indique) de laisser le choix à l’assureur de céder ou non de la réassurance et au réassureur d’accepter ou non ladite réassurance (absence d’accord préalable).

Chiffres-clés de la réassurance mondiale

Sources AM Best Reinsurance Market (Aout 2023) – 2022

338 Mds€

Primes totales

Primes totales

Chiffre d’affaires cumulé Vie et Non-vie souscrit par les réassureurs

231 Mds€

Primes Non vie

Primes Non vie

Chiffre d’affaires Non-vie souscrit par les réassureurs

107 Mds€

Primes Vie

Primes Vie

Chiffre d’affaires Vie souscrit par les réassureurs

95,6%

Ratio combiné non-vie

Ratio combiné non-vie

Rapport entre les décaissements (frais de gestion + commissions versées + sinistres payés + provisions pour sinistres) et les encaissements (primes encaissées)

493 Mds€

Capitaux

Capitaux

Capitaux cumulés des réassureurs

100

Réassureurs mondiaux

(estimation APREF)

Réassureurs

Sociétés spécialisées dans la souscription de réassurance

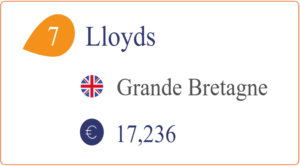

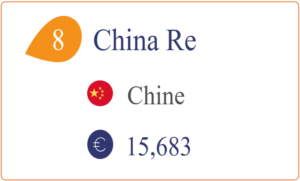

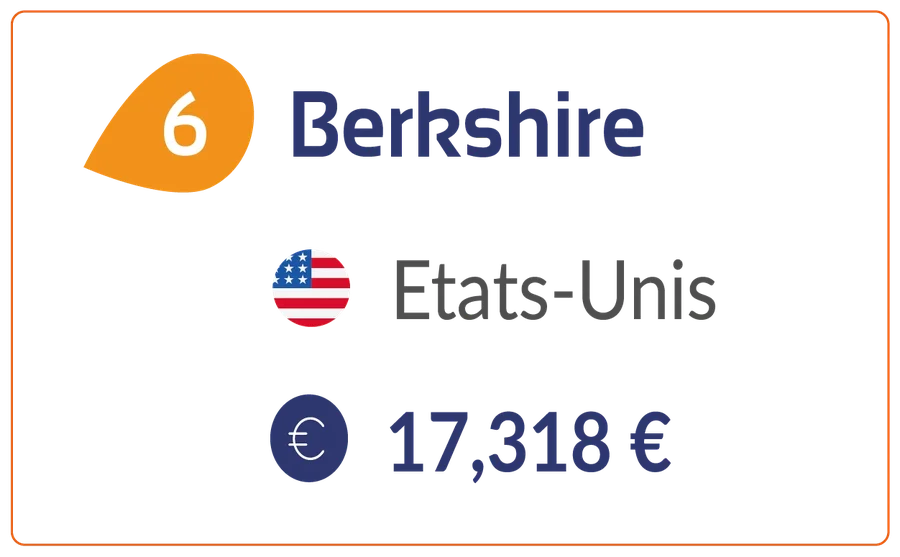

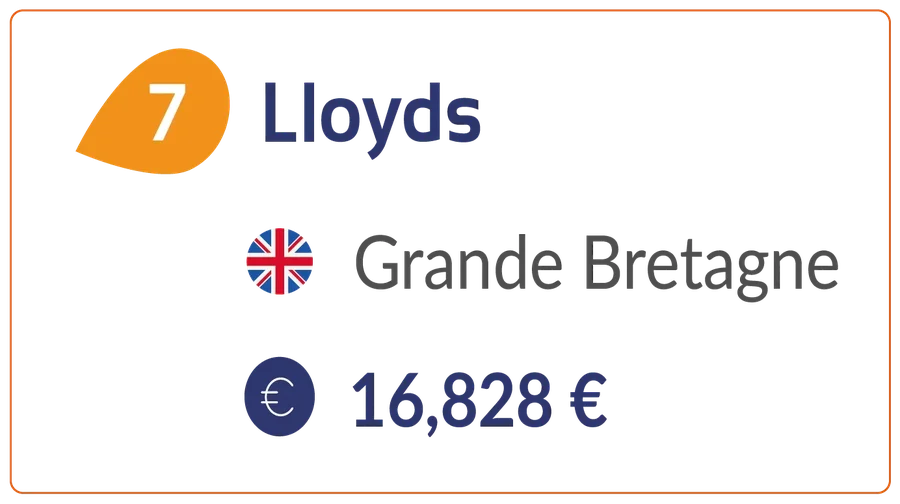

Les principaux réassureurs mondiaux

Primes nettes en milliards d’€ (2022) - Source AM Best